Data publikacji: 2016-09-12

Oryginalny tytuł wiadomości prasowej: Jesień życia w jasnych barwach

Kategoria: LIFESTYLE, Finanse

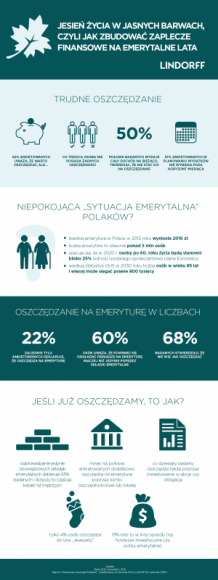

Oszczędzanie to umiejętność, w której raczej nie jesteśmy ekspertami. Jak wynika z raportu „Finansowe zwyczaje Polaków”, zrealizowanego na zlecenie firmy Lindorff SA, tylko blisko połowie ankietowanych udaje się zaoszczędzić pieniądze (49%).

Oszczędzanie to umiejętność, w której raczej nie jesteśmy ekspertami. Jak wynika z raportu „Finansowe zwyczaje Polaków”, zrealizowanego na zlecenie firmy Lindorff SA, tylko blisko połowie ankietowanych udaje się zaoszczędzić pieniądze (49%), przy czym aż 74% badanych deklaruje, że nie oszczędza na emeryturę. Statystyki są niepokojące, zwłaszcza jeśli weźmiemy pod uwagę, że polskie społeczeństwo od lat 90. starzeje się i w związku z tym wysokość naszych emerytur może znacząco zmaleć. Z czego wynika nasz problem z oszczędzaniem i co zrobić, by nasza emerytalna jesień była złota – podpowiadają eksperci Lindorff SA.

Niepokojąca „sytuacja emerytalna” Polaków?

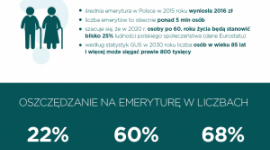

Czy fakt nieodkładania dodatkowych pieniędzy na „złotą jesień” przez większość Polaków powinien nas martwić? Przyjrzyjmy się statystykom – liczba emerytów to obecnie ponad 5 mln osób, a średnia emerytura w Polsce w 2015 roku to 2016 zł (wg danych ZUS). Biorąc pod uwagę, że społeczeństwo w Polsce „starzeje się”, wysokość emerytur może być jeszcze niższa, a brak oszczędności może sprawić, że w dojrzałym wieku będzie nam naprawdę ciężko związać koniec z końcem. Zatem, co utrudnia oszczędzanie i co można zrobić, żeby poprawić swoją sytuację finansową na emerytalne lata?

Nie mamy wypracowanego nawyku oszczędzania

Chociaż ankietowani, biorący udział w badaniu zrealizowanym na zlecenie firmy Lindorff SA[1], twierdzą, że warto oszczędzać (82%), to znaczna część z nich nie posiada żadnych oszczędności – takiej odpowiedzi udzielił aż co 3. ankietowany. Co więcej, 19% z nich odmówiło odpowiedzi na to pytanie lub wskazało odpowiedź „trudno powiedzieć”, co oznacza, że „nieoszczędzanie” może w rzeczywistości dotyczyć większej liczby osób. Niepokoi również fakt, że aż połowa badanych wydaje cały dochód na bieżąco, twierdząc, że nie stać ich na oszczędzanie, a 57% w planowaniu wydatków nie wybiega poza horyzont miesiąca. Podobnie źle jest z naszym oszczędzaniem na emeryturę.

Oszczędzanie na emeryturę w liczbach

Aż 74% ankietowanych, którzy wzięli udział w badaniu „Finansowe zwyczaje Polaków” zadeklarowało, że nie oszczędza na emeryturę. Może to wynikać z faktu, że część osób, oszczędzanie na emeryturę utożsamiło jedynie z III, obowiązkowym filarem. Jednocześnie spora grupa (60%) uważa, że powinno się odkładać pieniądze na emeryturę inaczej niż jedynie poprzez składki emerytalne, ale, jak widać, od teorii do czynów nam daleko.

Ci, którzy zadeklarowali, że oszczędzają na emeryturę, zazwyczaj robią to w bezpieczny sposób (49% pytanych o sposób odkładania pieniędzy na starość podało odpowiedź „konto oszczędnościowe lub lokata”). Samo odprowadzanie składek emerytalnych także występuje często (43%) i dotyczy częściej kobiet niż mężczyzn. Co dziesiąty badany oszczędza poprzez inwestowanie w akcje czy obligacje, a tylko 4% odkłada pieniądze do tzw. „skarpety”. Pośród spontanicznych sposobów zabezpieczania przyszłości pojawiły się też fundusze oraz polisy emerytalne.

Zmień nawyki i zadbaj o swoją przyszłość

Najprostszym i najskuteczniejszym sposobem powiększenia swoich zasobów finansowych na emerytalne lata jest systematyczne oszczędzanie. Specjaliści twierdzą, że tylko część osób deklarujących „nie stać mnie na oszczędzanie” rzeczywiście nie ma z czego odkładać. Reszta po prostu nigdy nie wypracowała w sobie nawyku systematycznego odkładania kilku procent dochodów. Aby to osiągnąć, nie musimy diametralnie zmieniać stylu życia – wystarczy, że wprowadzimy kilka nowych zasad lub zmienimy nieco przyzwyczajenia.

1. Racjonalne zakupy

Oszczędzanie powinniśmy rozpocząć od przeanalizowania naszych codziennych wydatków, które warto spisywać. W ten sposób możemy określić, które z nich są zbędne. Warto też, przed wyjściem do sklepu, zaszczepić w sobie zwyczaj robienia listy niezbędnych zakupów, dzięki czemu będą one bardziej przemyślane. Bardziej opłacalne jest również robienie dużych zakupów raz w tygodniu. W ten sposób oszczędzamy, ponieważ rezygnujemy z codziennych sprawunków w osiedlowych sklepikach, które mają zazwyczaj zawyżone ceny. Mniej wydamy także na paliwo, jeśli zamiast kilka razy w tygodniu jechać do marketu, wybierzemy się tam raz. Co więcej, wydana jednorazowo spora suma pieniędzy zrobi na nas większe wrażenie, niż wielokrotne wydanie drobnej kwoty, w ten sposób staniemy się więc bardziej powściągliwi w trwonieniu pieniędzy.

2. Przemyślane decyzje o kredytach

Aby zacząć oszczędzać musimy racjonalnie podejmować decyzje o kredytach czy zakupach na raty. Przed zaciągnięciem zobowiązania należy sprawdzić, czy nasz budżet domowy na to pozwala. Jest to możliwe wówczas, gdy po odliczeniu miesięcznych kosztów stałych zostaje nam wolna gotówka, z której 1/3 powinniśmy zarezerwować dodatkowo na poczet niespodziewanych wydatków. Suma, która nam pozostanie, to maksymalna wysokość raty, którą będziemy w stanie bez obawy spłacać.

3. Zacznij oszczędzać od małych kwot

Oszczędzanie warto zacząć od regularnego odkładania mniejszych kwot. Jak ustalić ich wysokość? Warto przyjrzeć się dokładnie budżetowi domowemu. Może okazać się, że dzięki rezygnacji z jakiejś przyjemności, na którą co miesiąc wydajemy określoną sumę pieniędzy, będziemy w stanie systematycznie odkładać pieniądze.

4. Skorzystaj z pomocy banku

Jeśli do „samodzielnego” oszczędzania brakuje nam motywacji, można wybrać nieco łatwiejszy sposób. Możemy w banku zgłosić zlecenie comiesięcznego przelewu. Po wpływie wynagrodzenia, bank będzie automatycznie przekazywał ustaloną kwotę na konto oszczędnościowe. Innym ciekawym rozwiązaniem oferowanym przez niektóre banki jest usługa tzw. automatycznego oszczędzania. Za każdym razem, gdy wydajemy pieniądze, płacąc kartą czy wykonując przelew, bank automatycznie pobiera określony procent wydanej kwoty (który wcześniej sami ustaliliśmy – np. 10% od każdej transakcji), następnie przekazuje ją na konto czy rachunek oszczędnościowy.

WAŻNE: Po tym, jak znajdziemy sposób na oszczędzanie (poprzez przemyślane zakupy czy rezygnację z jakiejś przyjemności), powinniśmy oszacować, ile mniej-więcej oszczędziliśmy i przelać te pieniądze na konto oszczędnościowe. Wiele osób robi błąd, natychmiast wydając zaoszczędzone pieniądze, zamiast odłożyć je do banku.

Na koniec, warto uświadomić sobie, że nawet niewielkie sumy odkładane miesięcznie już po kilku latach mogą utworzyć na naszym koncie znaczny kapitał. Przykładowo, 100 zł odkładane miesięcznie przez 20 lat da nam oszczędność w wysokości 24 tys. zł. Jeśli gromadzimy te pieniądze np. na lokacie bankowej, dochodzą do tego odsetki od podstawowego kapitału w wysokości gwarantowanej przez bank. Zgromadzona suma z pewnością będzie stanowić znaczący dodatek do naszej emerytury, dlatego już dziś warto wypracować w sobie nawyk oszczędzania – wtedy z pewnością nasza emerytalna jesień życia będzie złota.

[1] Raport „Finansowe zwyczaje Polaków”, zrealizowany na zlecenie firmy Lindorff SA, kwiecień 2016 r. Ogólnopolskie badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii, N=458, osoby w wieku 25-50 lat.

źródło: Biuro Prasowe

Załączniki:

Hashtagi: #LIFESTYLE #Finanse